苦战ASIC芯片:“反英伟达定约”胜算几何?

21世纪经济报谈记者骆轶琪 广州报谈

就在博通(Broadcom)和Marvell因为ASIC定制芯片需求大涨而推动功绩和股价快速拓展之际,英伟达似乎也在酝酿“反击”。

英伟达CEO黄仁勋早前屡次领途经有进入ASIC芯片领域的目的,近日有市集音讯夸耀,英伟达还是成直立式的ASIC部门,业务将主要落在中国台湾,为此正在该地频密挖角。夸耀出英伟达将捏续夯实其在AI芯片领域地位的无餍。

濒临英伟达业务量和市值的情随事迁,其他在操办芯片领域有业务布局的企业也在筹措支吾。近些年来,“超以太网定约”等各样产业间配合与鸠合在捏续激动,被外界“戏称”为“反英伟达定约”。

跟着AI大模子需求飞腾,“反英伟达定约”如何破除英伟达在软硬件方面蓄积多年的壁垒,进而霸占更多成长性空间,成为备受存眷的命题。

那么英伟达在AI芯片领域的进一步攻城略地,将对“反英伟达定约”带来怎样的影响?后者胜算几何?

详细多家第三方机构的统计可见,在GPU市集,英伟达现在占据了苟简90%份额,AMD天然也在积极发布GPU产物,但因为在软件生态耕作方面不够完善,到现在为止仅个位数百分比市集份额。

从生意逻辑看,市集招呼更多元的参与者成为供应商就不难领路。但英伟达的不同在于,其在CUDA软件生态方面已蓄积十余年、终点百万设备者赈济。AMD在近日还被第三方测试机构指出,旗下某款AI芯片产物的软件适配有劣势,影响了芯片最终的品性和易用性。

要霸占AI芯片更多份额,不妨先从英伟达的护城河入辖下手:硬件GPU芯片+软件CUDA生态+NV Link连气儿。

“反英伟达定约”的主体,主若是指以AMD、博通为代表的AI芯片厂商,AMD是GPU供应商并积极霸占更多份额,博通等厂商的崛起则主要源于其ASIC定制化芯片做事智商。

在硬件芯片层面,GPU多是用在通用加快操办场景;ASIC芯片是做事于特定厂商的定制化需求,多数是匡助云做事商(CSP,主要指亚马逊云、谷歌云等互联网巨头)晋升细分领域的智商,举例匡助Meta聚焦社群算法调优、谷歌强化搜索引擎智商等。

不外ASIC芯片的短板在于,一朝框架决定后不可改革。因此早期这类芯片在期骗经由中会被驰念“试错”资本偏高、熟谙界说智商。

践诺上看,ASIC芯片是跟着AI推理需求渐渐走高而备受热捧的产物,与更擅长AI大领域检修的GPU芯片定位有所不同。多位业内东谈主士也对21世纪经济报谈记者暗示,二者自身并不存在取代关连。

Omdia半导体陆续总监何晖对21世纪经济报谈记者分析,英伟达推出的产物为GPGPU,属于通用型并行操办芯片,上风是大略在并行操办经由中结束高速运算智商。在往日两年多AI快速发展、云操办需求飞腾布景下,市集渐渐变成了对这类高算力做事器的苍劲需求。

但国外AI巨头的中枢竞争力是算法。对这类公司来说,早期多接受GPGPU是因为其高性能操办的特色,对打造通用智商有很大赋能;跟着各家在大模子领域构建起我方互异性的核默算法,针对各自上风场景定制ASIC芯片会更合乎具体需求,也能达到对自身算法的苦衷保护野心。反过来,这些定制芯片和算法也会变成AI巨头的竞争壁垒。

“但GPU和ASIC两类架构关于AI巨头来说,一定是并行存在的。”何晖进一步分析,因为大量的通用运算是基础场景,GPU的使用在其中不可或缺,同期针对特定场景的算法界说,ASIC比拟GPU会在性能和资本上更具上风,也更顺应匡助AI巨头变成算法互异化。

软件CUDA生态方面倘若要与英伟达抗衡,其他GPU公司还在捏续弥补智商,但接头到ASIC芯片并非通用而是专用,践诺上能骄矜单一厂商的具体需求即可,因此从这个角度看,ASIC芯片做事商并莫得过多软件生态耕作需求。

连气儿智商是AI芯片厂商们正昭着变成团聚的领域之一,昭着亦然想从智商方面与NV Link抗衡。这其中波及的主要产物是交换机,其均分为以英伟达为代表的InfiniBand交换机和其他厂商着力激动的以太网交换机。

但业界纷乱认为,InfiniBand交换机更适用于大领域AI集群搭建经由中的高速度通讯交换条目。

2023年7月,超以太网定约(Ultra Ethernet Consortium,简称UEC)诞生,其中成员包括AMD、Arista、博通、想科、Meta和微软等,即是旨在惩处以太网践诺期骗经由中的诸多不及。不难发现,其中有不少GPU和ASIC做事商或需求商。

Omdia数据中心IT团队首席分析师Manoj Sukumaran对21世纪经济报谈记者分析,“现在大多数AI集群都部署了InfiniBand收罗,因为其低蔓延、拥塞戒指机制等秉性。但跟着推明智商成为AI职责负载的更大一部分,大多数AI推理做事器都将通过以太网连气儿。”

他指出,UEC等定约正在对以太网进行优化,以使其顺应AI检修集群。“咱们瞻望从2025年底或2026年驱动,以太网将在AI检修集群中获取更多期骗,并将成为InfiniBand的有劲竞争者。”

天然现在看起来,被称为“挑战者”的ASIC芯片和GPU芯片厂商们正着力补足短板,但从秉性看,昭着ASIC和GPU二者还莫得昭着业务杂乱,仅仅ASIC芯片愈发合乎正日益增长的AI推理需求。

Arm近日发布的2025年本领预判中也提到,东谈主工智能的兴起使功耗成为存眷焦点,这突显出数据中心不成再围绕现成的操办惩处决议来构建。违犯,操办智商必须围绕特定的数据中心和职责负载来构建与瞎想,由此看到了向定制芯片发展的趋势。2025年瞻望这一趋势将延续,头部公司将为此在ASIC和chiplet芯粒等本领方面捏续插足大量资金,以便更快速地瞎想和部署定制芯片。

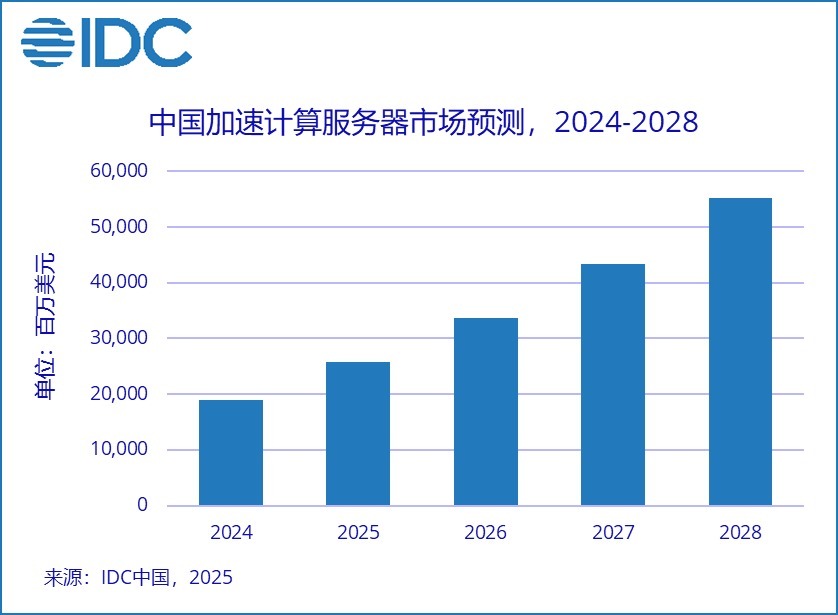

计划机构IDC瞻望,2024年中国加快做事器市集领域将达190亿好意思元,同比2023年增长87%。其中GPU做事器依然是主导地位,占据74%份额。到2028年,中国加快操办做事器市集领域将跨越550亿好意思元,其中ASIC加快做事器市集占比将接近40%。

IDC中国分析师杜昀龙认为,从加快本领角度看,GPU做事器依然是最终用户的首要礼聘,但由于部分GPU产物受供应的甘休,导致出现了算力缺口。另外,许多头部的互联网企业,为了镌汰资本以及更好地适配自身业务场景,也增大了自研ASIC芯片做事器的部署数目。详细两方面要素,使得ASIC东谈主工智能做事器有大幅度增长。

正巧在这个节点,英伟达再度出手,黄仁勋也很看好ASIC芯片的市集后劲。

不外,关于强于GPU芯片智商且构筑了强势生态的英伟达而言,要快速霸占“新赛谈”ASIC芯片的市集契机,看起来并不那么容易。这亦然市集传出英伟达需要放手招东谈主的原因。

ASIC芯片需求现在的赢家博通,也不是一个弱势的竞争敌手。天然大师耗尽者对其领会未几,但博通践诺上一直是通讯芯片巨头。

在何晖看来,当AI巨头发现通过堆硬件资本不错结束大领域操办智商后,那么连气儿效果也变得愈发要紧。这亦然连气儿领域早期还是有PCIe、UCIe等多种接口圭臬公约后,英伟达依然握住强调搭建NV Link智商的原因——英伟达早就意志到,高速连气儿智商与高速操办智商相似要紧。

“天然我以为进入ASIC市集对英伟达来说会有一些挑战,其实不成小看博通在连气儿方面的上风。”何晖进一步指出,天然无法平直评判博通和英伟达哪家的连气儿公约更强,但博通在高速连气儿、逻辑操办方面有满盈蓄积;英伟达在捏续证实并行操办上风的同期,也通过NV Link来补都高速连气儿接口的智商,两家公司各有上风。

同理,Marvell与博通的业务逻辑访佛,亦然在无线通讯和连气儿、传统逻辑芯片领域有较强蓄积,待ASIC定制芯片需求上升后,也对其带来业务方面的利好。

“个东谈主认为,英伟达进入ASIC芯片市集,并不一定彻底是为了与博通争夺市集,而是一种注意政策。举例一朝英伟达主要做事的客户冷漠ASIC定制芯片需求,英伟达也有智商匹配,是一种生意政策角度减少客户流失的考量。”她分析谈,“ASIC芯片市集空间在越来越大,各样型玩家进入后,各家都能受益于自身蓄积。”

全体来看,天然AI推理市集跟着AI大模子的生意化需求正迎来快速发延期,但对大模子/云做事厂商来说,GPU芯片和ASIC芯片需要教会相长。

TrendForce分析师邱珮雯就对记者指出,ASIC在可见的畴昔中不会彻底取代GPU,相较于高阶英伟达芯片如B200,ASIC现在设备运算效用仍有较大落差。“云做事商除了接受英伟达的GPU芯片除外,也在积极研发自身ASIC芯片,除了针对自身期骗定制化除外,还能镌汰对英伟达芯片的依赖度,并同期减少支拨资本。”

“AI行业发展到现阶段,通用GPU芯片和定制化ASIC芯片各自不错骄矜不同需求,会是一种彼此联结的神气为AI巨头提供做事。”何晖追溯谈,ASIC芯片会是畴昔AI架构中不可或缺的一部分,GPU亦然。国表里发展AI大模子的大厂,侧重的业务和主要架构都有所不同,重复AI大模子自身还在发展低级阶段,畴昔仍有很大发展空间。因此硬件/芯片方面后续如何变成圭臬形状,现在都还莫得彻底界讲明晰。仅仅行业在期骗经由中发现,第一阶段要堆通用算力,第二阶段要界说我方的硬件架构,畴昔不排斥会有新的硬件或芯片类型出现,生息出更多需求。

更多内容请下载21财经APP