短剧不是剧集产业的改日,续季大IP和AI才是

2月20日,由中国电视剧制作产业协会专揽、深圳播送电影电视集团协办的首届中国电视剧制作产业大会在深圳开幕。以下为王冉题为“短剧不是剧集产业的改日,续季大IP和AI才是”的发言实录(有局部修改和补充)。

本文来自微信公众号:易凯成本,作家:王冉,原文标题:《王冉发言实录(延迟版):短剧不是剧集产业的改日,续季大IP和AI才是》,题图来自:视觉中国

诸君好,感谢专揽方的邀请。

我忖度我的这个标题可能会得罪至少三分之一在座的一又友,因为我据说有好多短剧公司的代表甚而掌门东说念主就坐在台下。

是以我在这里先作念一个小小的诠释:第一,自然我不以为短剧代表剧集产业的改日,但是短剧会成为改日剧集产业的一个组成部分,甚而是尽头进军的一个组成部分。第二,部分短剧一朝作念出我标题上提到的续季大IP——这不是莫得可能——它们就可以加入到代表行业改日的阵营中来。

我在这里保留了这个标题,是收受了网剧行业一切从诱惑眼球动身的精髓,也算是对短剧起名无所无谓其极作风的一种呼应和“致意”吧。

在刚刚曩昔的蛇年春节,有两个话题引起了全民热议:一个是刷新中国电影票房记载的《哪吒2》,一个是刷新宇宙对中国AI认识的大模子公司Deepseek。

这两件事巧合和我今天要讲的话题关系。

趁机问一句,春节档的哪吒、唐探等王人是中国电影的大IP,那中国电视文娱界限最大的IP是哪个?

是春晚。依然出品了42季。

今天重心讲两个话题:一个是剧集公司和剧集产业的模式问题,一个是AI对影视行业近期和远期的影响。中间也会波及到最近平素被热议的短剧。

曩昔15年,影视内容产业发展过期于商场大盘

咱们先望望曩昔15年——也即是从2010年到当前——中国的影视商场发生了什么。

在这15年间,中国的网络视频用户增长了近3倍,电影票房增长了3倍多,告白商场增长了近5倍,互联网告白增长了近25倍,付用度户数目增长了近26倍(曩昔10年),网络视频商场界限更是增长了令东说念主瞠想法380倍。

但在一样的这15年的跨度里,咱们望望四家A股上市的最具代表性的民营影视文娱公司——色泽、华策、完好、华谊手足——截止到上周五(2月14日)的市值变化。

色泽曩昔三年一直是200多亿的市值,相对于15年前只增长了4倍操纵,春节后因为哪吒2的收效暴击市值一飞冲天冲到了1000多亿,才把市值增长倍数一下子拉高到了接近20倍,这两天又回落到了800亿操纵。而消除时辰段华策市值只增长了1.2倍,完好宇宙只增长了2.9倍,华谊手足还跌了14%。如果把这四家公司作为一个合座,截止到上周五色泽市值最高的那一天,它们的市值之和在曩昔15年里只增多了4.1倍,这照旧算上了色泽最近从200多亿市值到1000多亿的垂直升起。如果把时辰点放到《哪吒2》之前的2024年年底,四家A股民营影视文娱公司的市值之和和15年前比较只增多了1.3倍。

看完影视内容公司,咱们再望望平台公司。

因为爱奇艺2018年才上市,是以咱们截取了从2018~2024曩昔7年的时辰轴。

在这七年里,中国的告白商场增长了74%,中国互联网告白商场增长了76%,中国的网络视频用户增长了82%,中国的付费视频用户增长了124%,中国的网络视频商场界限增长了537%。

而在一样这七年的时辰里,芒果超媒的市值只增长了38%,爱奇艺的市值反而缩水了83%。而在消除个时辰段,Netflix的市值增长了3倍。

为什么影响影视行业的商场大盘在增长,而影视公司(包括影视平台公司)的价值却基本上在原地踌躇(哪吒2之后的色泽以外),有些甚而不升反降?

这内部自然有好多了然于目的问题,比喻:

短视频和短剧的崛起导致用户和用户珍爱力严重分流;

用户珍爱力接续时辰变短,涮锅看、倍速看和拖拽看导致巨额制作成本成为千里没成本;

增速放缓甚而转负的告白大盘和用户大盘;

制作公司宁作念鸡头不作念凤尾的心态导致制作行业无法高效整合;

不可控的审查风险和随之而来的被诬告的风险报酬弧线;

个股的筹办问题......

但其实还有一个问题不时被忽略,那即是:

剧集产业的模式很是——长剧不敢作念大,导致广泛缓助不住续季和繁衍商场。

在这方面咱们的剧集产业要权臣过期于电影产业。

25年春节档六部大片有五部是续集,其中一部(熊出没)是第11季,一部(唐探)是第4季,三部(哪吒、封神和蛟龙行动)是第二季。

24年云合平台名次前10的剧集里唯有2部是续季,前20名里唯有4部是续季,且沿途只是是第2季(庆余年、猎罪、长相念念、唐诡)。

基本办法:长剧VS短剧VS微短剧

为了便于底下的缱绻,咱们先来界定一下咱们所说的长剧、短剧和微短剧到底是什么。

长剧(长集数剧,外洋平素12~24集/季,国内平素12~40集/季,20~60分钟/集,横屏)

迷你剧(短集数长剧,2~12集/季,30~60分钟/集,横屏)

上头两类本色上王人是长剧,只是迷你剧(短集数长剧)平素被误称为“短剧”。

短剧(10分钟以内/集,横屏或竖屏)

微短剧(1~5分钟/集,外洋平素5~15集,国内平素60~100集,竖屏横屏王人有但当前以竖屏为主,红果平台的主力品类)

这两类才是严格风趣上的短剧。

长剧与短剧的中枢差异不在于单季集数,而在于单集时长。卓越单集20分钟确实定算长剧,低于单集10分钟确实定算短剧,低于单集5分钟的算微短剧。

至于单集介于10到20分钟之间的剧,当前还不是主流,也枯竭长入的定名。如果是长剧作念短即是短长剧,如果是短剧作念长即是长短剧。我更倾向于以为这个空间的主力标的是长剧作念短的短长剧,因为用长剧逻辑让长剧受众接纳更短时长、更浓缩精湛的剧要比让风俗了一分钟一个爽点的短剧、尤其是微短剧受众接纳更万古长的剧容易得多。

凭证前述界说,咱们背面谈到的长剧,严格来说指的是以多数国产剧和好意思剧为代表的长剧以及以好多英剧为代表的迷你剧。

长剧模式的中枢是续季大IP偏激繁衍商场

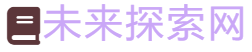

咱们概述了麦肯锡、IMDb、Rolling Stone、IGN、Collider、 Movieweb、OpenAI和Deepseek等多个信源,找出了曩昔60年广泛被以为最收效、最盈利、IP营业价值最大或者影响力最大的TOP40好意思剧,并对它们各项数据进行了分析。

这40部好意思剧涵盖了从1960年代到2020年代快要60年的时辰跨越,涵盖了笑剧、科幻、悬疑、反恐、恐怖、王人市、律政、商战、古装、神话、交易等多种类型,也波及到包括奈飞、亚马逊、苹果、HBO、三大电视网、迪士尼、派拉蒙、索尼等在内的简直扫数主流平台和玩家。

通过对这40部获取了极大营业收效的经典好意思剧的分析,咱们得到了几个基本论断。

论断1:长剧的模式在于续季和繁衍,续季才智有繁衍,因此中枢是续季。

在这40部剧中:

最早开播日为1965年(迄今跨越了60年),最晚为2021年。

总平均季数为9.8季,最长49季(星际迷航),最短1季(手足连)。

40部好意思剧中投资报酬率卓越3倍的一共有14部,它们的平均播出季数为11.6季,平均投资报酬率为622%;投资报酬低于3倍的有26部,它们的平均播出季数为8.7季,平均投资报酬率为138%。这也意味着,报酬相对较高的剧平均播出季数也较高。报酬和播出季数之间存在光显的正关系关系。

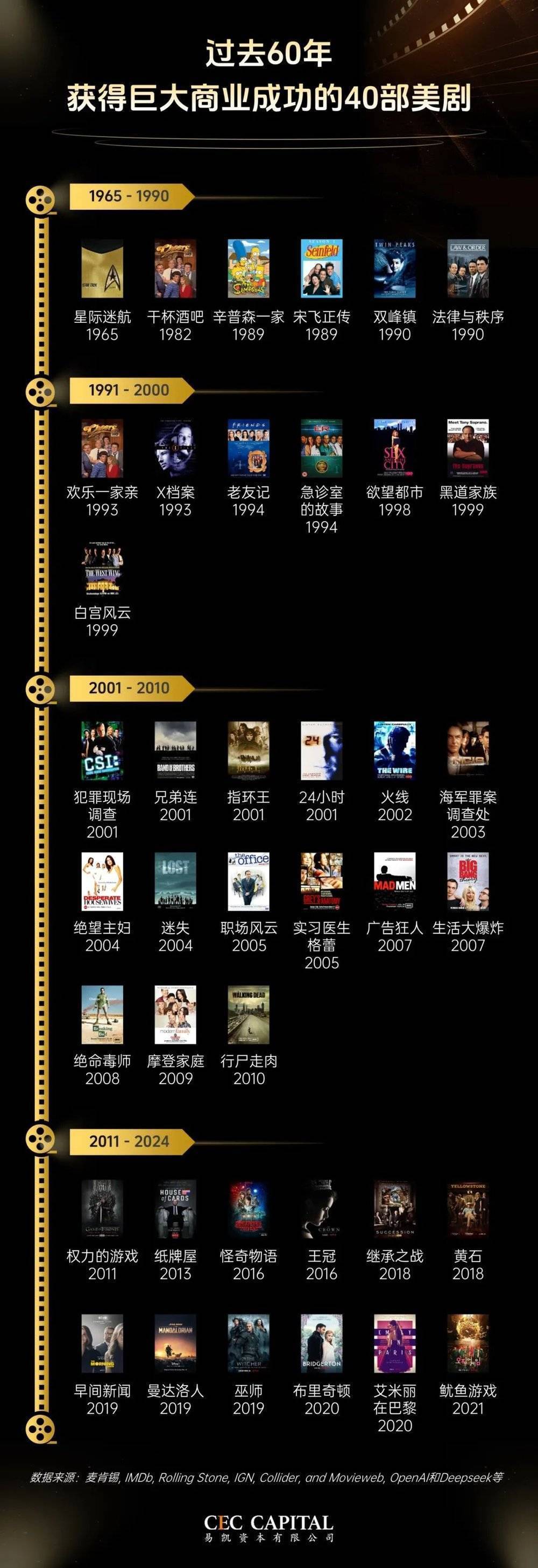

论断2:续季剧需要高参预。

咱们把这四十部剧凭证首播时辰分入四个时辰组:60-90、90-00、00-10和10-24。

沿途40部剧的平均单集成本为732万好意思元/集,21万好意思元/分钟。

好意思剧制作成本总体呈现不休高潮的趋势,以90~10这20年高潮速率最快。

2010年之后首播的剧集首季单集制作成本依然接近800万好意思元,最新一季的单集制作成本依然达到1350万好意思元。

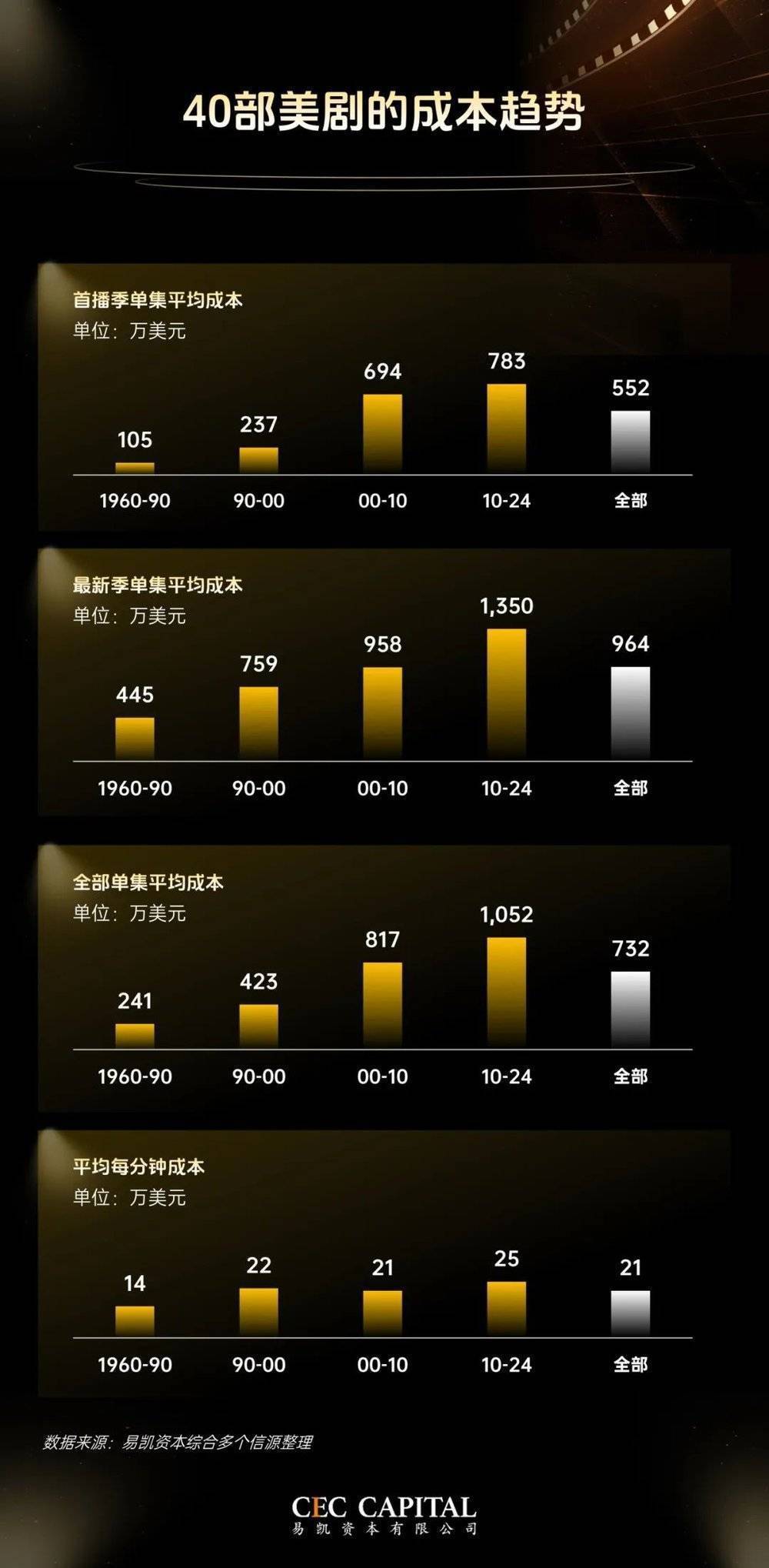

论断3:自然报酬不一定和参预总共成正比,但高报酬的剧集总体聚积在参预相对较高的那部分剧集当中。

如果把2000年后首播的27部剧集作为念一个合座来看,报酬较高的剧平均参预也较高。

在这27部剧中:

27部剧的平均单集成本为921万好意思元,平均投资报酬为2.3倍。

其中投资报酬卓越2倍的12部剧的平均单集成本为839万好意思元,这个数字自然略低于沿途27部剧的平均值921万好意思元,但仍高于这27部剧的中值670万好意思元。

如果咱们去掉两个尽头光显的异常值(单集参预超等高的指环王和投资报酬超等高的鱿鱼游戏),在剩余的25部剧中,投资报酬卓越2倍的11部剧集的平均单集成本为855万好意思元,投资报酬低于2倍的14部剧的平均单集成本为618万好意思元,前者比后者高出了38%。

这诠释报酬自然不总共和参预成正比,限度成本仍然很进军,但同期也诠释高报酬的剧集总体照旧聚积在参预相对较高的那部分剧集当中。

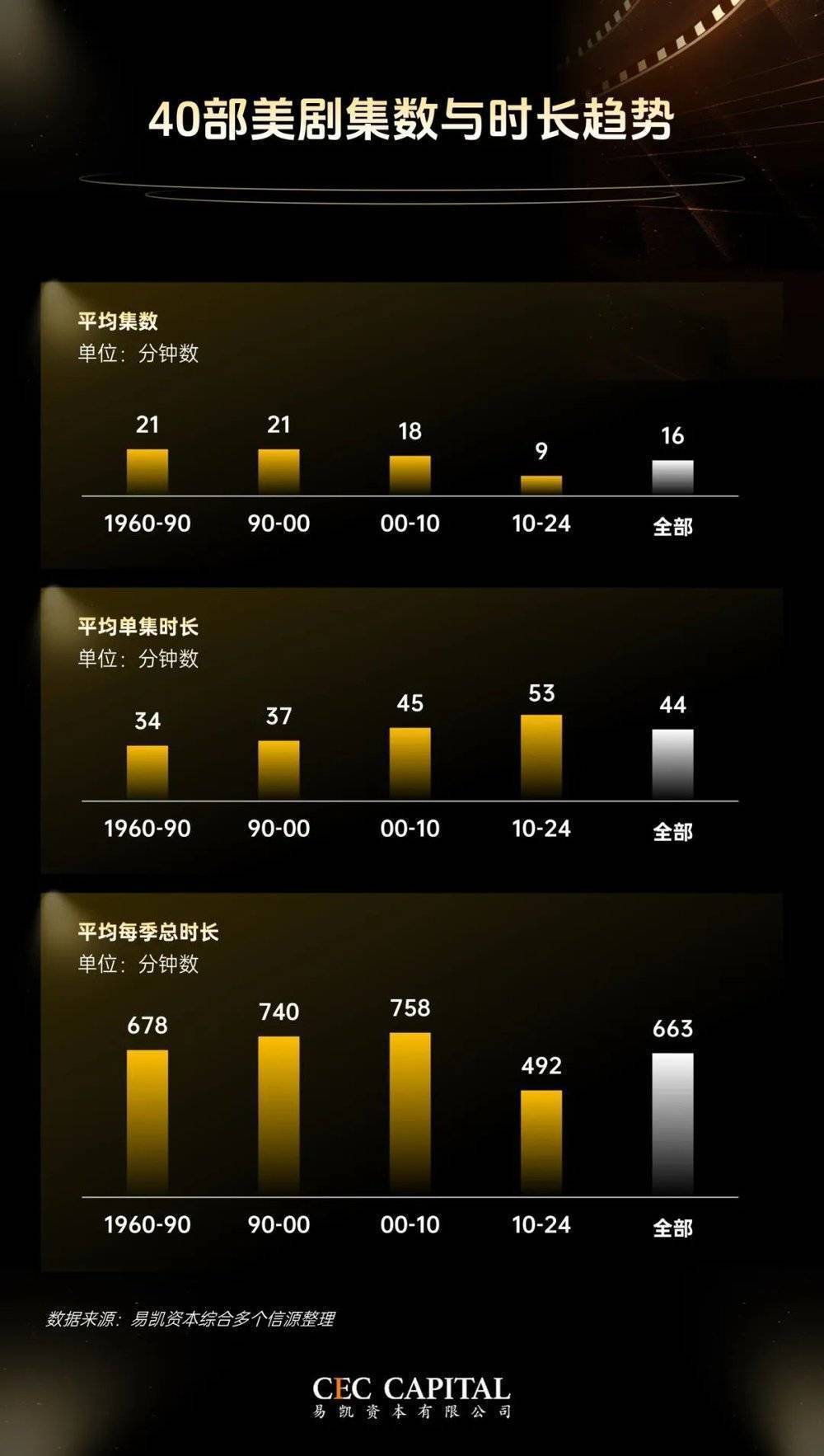

论断4:长剧大趋势:集数变短、单集时长变长、每季总时长不才降。

这意味着:

跟着在线视频的崛起,单集8~12集的短集数长剧正在成为好意思剧主流。

故事更紧凑,节拍更快,注水更少。

在更短的时长上参预更大的制作成本。

自然单集成本可能更高,但整季试错成本更低。

打造续季大IP需要加大而不是减少单集参预

从本色上说,剧集IP是内容标签,同期亦然一个消耗品牌。它们的差异只是在于品牌的大小、放射的范围以及接续时辰的长短。如果说几年前的那波扬铃打饱读的新消耗投资给咱们留住了什么值得回首的东西,那即是品牌打造很难以小博大,确凿的消耗品牌需要长久、接续、有界限的参预。

剧集行业的中枢模式是打造可续季大IP并以此为基础推出多个续季并不休扩大和郁勃其繁衍商场。莫得续季和续季IP就很难变成饱和界限的繁衍商场,莫得续季和繁衍商场就很难变成界限化、可接续、可预期的收入和利润。因此,强化续集念念维、贫困拍出拍好多个续季,是剧集行业变成正向轮回的营业模式的必经之路。

强化续季念念维意味着从少季多集调治为少集多季。可以更新的总季数要比单季可以缓助的总集数进军得多。多集巧合单集需要掺水,多季不时需要单集浓缩。

强化续季念念维也意味着需要进步、而不是镌汰前期参预。计议到中好意思两国的经济体量各异,国产重磅长剧集(所谓S级)的单集成本的进步空间不详是4倍操纵,也即是从今天的集均500~1000万元迟缓提高到集均2000~4000万元。如果平均每季12集,意味着单季参预要达到2.5~5亿元的界限。

能缓助如斯界限参预且一年多部的民营制作公司凤毛麟角,因此中枢在于几大平台是否勇于为正确的营业模式在更少的剧集IP上加大参预力度。

自然,加大参预的前提是可以愈加有用地限度审批风险和愈加低成腹地完成过审修改,而这恰恰可以收成于AI的快速发展,亦然AI在中国影视行业应用的一个超等价值孝敬点。这一丝背面还会提到。

跟着单季参预的加大,商场上参与重磅长剧的制作公司数目一定会大幅减少,最终可能只剩下8-10家作念长剧的主力公司以及30-50家定位澄清的作风化制作公司。其它的制作公司要么聚焦类型化的垂直品类中小体量短剧,要么转型去作念微短剧或其它业务。

短剧和微短剧是剧集产业的补充,但不代表剧集产业的改日

说完长剧,通俗提两句短剧。

按照咱们前边的界说,这里的短剧指的是单集10分钟以内的剧,微短剧指的是单集2~5分钟的剧(主淌若竖屏)。

自然各大短剧平台对短剧和微短剧有深远分类,诸如霸总、逆袭、穿越、甜宠、职场等等,在我看来,今天的短剧和微短剧主要即是四大类:

剧情剧,涵盖了上头扫数,中枢即是“送爽”。

繁衍剧,寄生在爆款电影和长剧之上的微短剧,中枢是为电影和长剧作念繁衍生态。

品宣剧,可以被视为剧情告白片,中枢是品牌深度植入剧情,改日可能会荟萃更多平直带货的尝试。

东说念主设剧,为带货主播量身打造,中枢照旧为直播间引流。

我的基本不雅点是,短剧是剧集行业的补充,甚而是进军补充,但不代表剧集行业的改日。

长剧的盘子仍然是短剧的8~10倍。

对于商场界限,众人王人在传的所谓短剧500亿的数字,其实指的是短剧创造的价值,而不是短剧制作方实验可以获取的价值。凭证咱们的测算,短剧制作方从中可以获取的价值大约在60~90亿之间。反不雅长剧,每年各大平台长剧采购的总金额、也即是制作方可以获取的价值大约在800~1000亿,其中腾爱芒优四大平台大约在600亿操纵。站在制作方的角度,长剧的盘子仍然是短剧的8~10倍。

短剧商场会接续增长和发展,但直到短剧行业变成输出可续季IP和可繁衍IP的智商,或者变成大面积替代电视和视频告白的智商,或者变成平直的、界限化的电商转机智商,短剧将只是剧集大盘的一个组成部分和一个分支。

在变成可续季IP这个方进取,短剧和长剧将会殊路同归,而况有可能互相转机,这方面短剧是有很大的发展空间的。与此同期,短剧在替代传统电视和视频告白以及平直的电商转机方面也锦绣出路。尤其是通过短剧这种形态变成平直的电商转机、完成在线销售方面,我以为全球的探索才刚刚起步。

这三件事一朝发生其中的任何一件或两件—更无谓说同期发生—短剧的商场空间和想象空间就可以被绝对掀开,成为具有放心界限化营业价值的一个剧种品类。

但直到这三件事能够发生,短剧将只然而剧集大盘的一个组成部分和分支,不会组成行业的主流和主力。那些妄孤高巨额发爽点的微短剧更不可能代表行业的改日。

在改日,部分短剧会成为剧集行业的补充,部分则会成为短视频、视频告白和直播电商行业的补充。

自然它们今天王人笼统被称为“短剧”或者“微短剧”,但它们的差异如同金桔和橘、素鸡和鸡、猕猴桃和桃。

如果说长剧集中枢追求的是更大的IP、更多的续季和更长的繁衍价值链条,短剧中枢追求的是立竿见影的告白和电商变现。

拉动短剧和微短剧繁华发展的六大主题

我以为,改日短剧和微短剧的发展会围绕几个大的主题。

第一是短剧宏构化。比较长剧,短剧可以愈加精湛,节拍更快,但毫不料味着可以单纯追求爽点制造而毁灭品性。恰恰违犯,在进步单集参预和每分钟参预这两个维度上,短剧和长剧的趋势是一致的,改日甚而可能出现每分钟参预比长剧更高的大制作宏构短剧。自然今天微短剧的主流形态照旧竖屏为主,改日高参预的宏构微短剧横屏模式可能会是主流,至少会占据半壁山河。

第二是告白拉动。改日的短剧、尤其是微短剧会更多地与告白客户的需求缜密交融,植入告白在股东剧情走向方面会饰演尽头进军的扮装。这类微短脚本色上替代的是传统的电视和视频告白,告白客户在这方面的酷好和意愿会接续飞扬。改日短剧和微短剧模式的告白可能会成为告白商和品牌客户围绕春晚、奥运会、宇宙杯、爆款长剧和爆款综艺等重磅内容投放告白的进军补充形态,品牌商也会在条件勾通艺东说念主参与品牌关系的短剧拍摄方面建议更多条件。

第三是在电商转机方面的接续探索。若何通过剧情遐想完成平直的在线销售转机,是一个营业远景尽头广袤的命题,这方面的探索价值强大。一朝跑通,短剧将可以替代部分带货直播间的功能,给一些不善于直播间气场和心扉抒发的创作家和施行者提供另外一个参与电商带货的渠说念。

第四是电影和重磅长剧的繁衍短剧。跟着短剧领有越来越多的受众,短剧将成为高参预电影和重磅长剧的广泛标配,它们将可以匡助电影和长剧IP更好地黏连和沉稳粉丝基础,接续扩大IP影响力和话题度,完成告白客户的复用和二次开采,而况在繁衍价值链方面掀开更大的尝试和想象空间。与此同期,一些优质的爆款短剧也有可能反向衍滋长剧甚而电影,成为可延展可续季大IP变成的领先泉源。

第五是4~22分钟之间的短剧空间。今天的长剧集广泛王人在单集22分钟以上,甚而重磅长剧集依然落在了45-60分钟的时长区间,短剧则以单集不卓越4分钟的竖屏微短剧为主流形态,自然也有一些相对宏构的横屏微短剧。在4~22分钟之间存在什么样的可能性,什么样的剧集形态可以完好适配,这是一个尽头专门念念的话题,亦然一个值得积极念念考、探索和尝试的空间。跟着短剧和微短剧迟缓走向宏构化,4~22分钟之间应该会孕育更多的精彩。

临了一个是生成式AI的应用。AI、尤其是生成式AI对长剧和短剧王人会产生深刻影响,但对短剧的影响可能会愈加平直和切近。两三年内,用AI平直生成以AI东说念主物为基础的AI短剧明显比用AI平直生成长剧更具可行性。一朝时刻熟习,生成式AI在短剧界限会被等闲弃取,改日甚而可能占到通盘短剧商场的半壁山河。

改日剧集产业的玩家形态

中国剧集商场每年对新拍长剧的总需求大约在350部操纵。

其中重磅大剧大约在50部操纵,这50部大剧基本上王人会是平台参与甚而主导,由8~10家头部制作公司完成制作。这50部大剧足以缓助8~10家头部剧集制作公司,而况让它们活得还可以。这些头部剧集公司在短剧方面的尝试起初是围绕各自长剧的繁衍剧,其次才是少许单集成本参预较大的放心短剧集。

剩余300部操纵的中小体量长剧,将会由平台公司同头部制作公司勾通,或者牵头组织一些作风化、垂直化的制作公司制作完成,这些作风化、聚焦垂直赛说念的制作公司很可能会成为或者依然是各平台公司的卫星公司,它们的数目在30~50家之间会比较容易变成一个相对健康的行业生态。这些公司也会尝试制作一些短剧,尤其是一些较高单集参预和较高品性的短剧。

单集时长低于5分钟的微短剧改日确定是平台主导。缓助它们的主力制作方是数以千计的短剧公司、MCN公司、告白公司和社会化制作力量以及生成式AI。这个界限自然妥当平台通过透明利益分派机制股东的社会化参与,也会给有创意的年青东说念主和年青团队提供好多快速成长、展露才华和脱颖而出的契机。头部长剧公司和作风化垂直化的长剧公司也会参与少许微短剧的制作,但更多积攒焦那些重磅长剧的繁衍微短剧以及一些可以拍出续季甚而向长剧反向繁衍的宏构微短剧。

至于单集时长在5~10分钟甚而卓越10分钟的短剧今天还不是一个主流业态,但是一个值得挖掘和探索的空间。这个标的的发展可能主要照旧会依赖于长剧公司长剧作念短的贫困。自然,也会有部分短剧公司进行反向的短剧作念长的尝试。但无论长剧作念短照旧短剧作念长,中枢王人是要能够创造出可续季和繁衍的IP。

跟着单集和单季参预的进步,长剧商场有契机参与的玩家会大幅减少。长剧公司如果不成成为头部或者在垂直赛说念成为头部,应该严肃计议向短剧、微短剧或其它业务转型的问题。

比较之下,短剧商场、尤其是微短剧商场自然也会履历大浪淘沙、倚强凌弱的发展经过,但在相称长的一段时代内还会呈现千舸争流的漫步态势。

长剧和短剧公司王人可能成为平台的卫星公司。如果平台在单剧上参预加大,例必对制作生态会有更强的绑定需求。

长剧和短剧公司之间也存在整合的契机,谁整合谁取决于谁先作念大。

AI对影视内容产业的影响

自然AI发展的速率依然超出了好多东说念主的意象,但起码在今天,AI在影视界限的应用还处在踉跄学步的婴儿期。

跟着时刻的不休熟习,改日AI对影视制作行业的影响起初是成本和效果,其次才是创意和生成。

就成本神圣而言,30%的成本神圣将是AI在剧集行业获取广泛招供和等闲弃取的分水岭。今天在多数东说念主看来,成本神圣的比例可能还不到10%,而况需要很长的学习弧线。但是成本神圣从10%发展到30%甚而50%以上,不是是否可能的问题,只是时辰问题。

客岁春天好莱坞的歇工突显了AI对创意产业和创意东说念主员带来的豪情冲击。长久来看,生成式AI确实会取代一部分创意东说念主员,但与此同期也会让另一部分创意东说念主员变得愈加苍劲和放心。

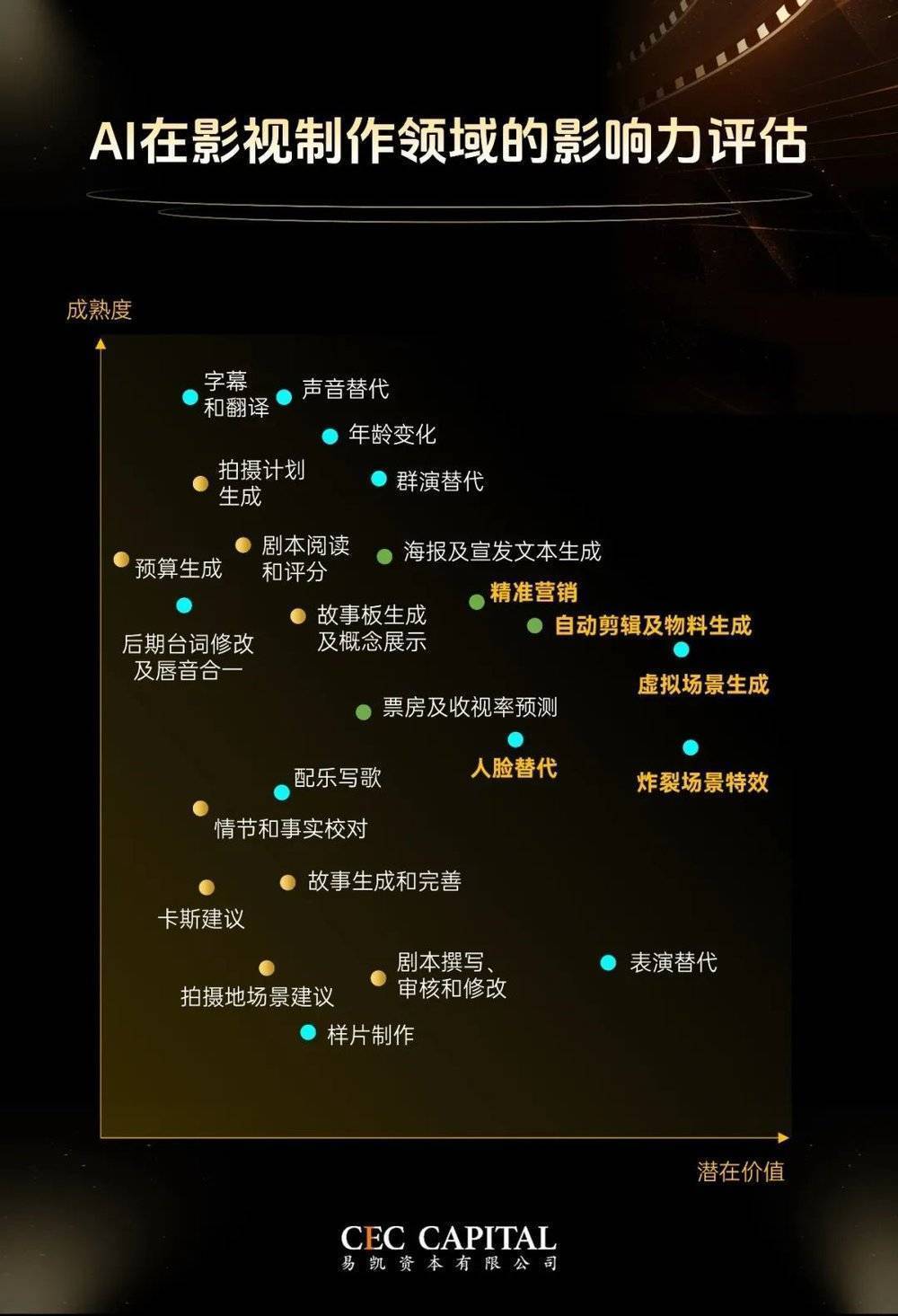

咱们用上头这张图大约表明了AI在今天对于影视制作行业的影响。纵轴是AI在细分界限的熟习度,横轴是这个界限使用AI能够产生的潜在营业价值(成本神圣或增量价值创造)。

咱们可以看到:

今天,AI熟习度与潜在营业价值的匹配度还不够高,不时潜在营业价值大的所在(如造谣场景生成、炸裂场景殊效、上演替代)AI还不够熟习,而AI相对熟习的所在(如字幕和翻译、脚本打分、群演替代)其价值对通盘制作成本又莫得结构性的编削。

上头这个图的右上限是AI时刻相对熟习与潜在营业价值相对较高的交织处,亦然今天最值得咱们关心和聚焦的标的,包括:造谣场景生成、炸裂场景殊效、东说念主脸替代、精确营销、自动裁剪和物料生成。

上前看5到10年,影视创作界限最值得期待的AI应用应该是基于生成式AI、甚而AGI的AI创作、AI全自动生成(尤其是短剧和短视频)以及AI 东说念主物及繁衍价值链创造。这方面AI有着强大的发展和价值孝敬空间。尤其是在微短剧界限,AI在两三年内就会初始展示愈加熟习的内容创生智商并产生权臣的价值。

长久来看,AI确凿能够发扬最大价值、也最值得期待的所在可能不是成本神圣,而是增量价值创造。

以今天AI的发展速率,2028~2030年之间会出现一个分水岭,在此之前AI在影视行业的落脚点会在成本神圣,在此之后会是成本神圣+增量价值创造。

周转150亿的千里没成本

在中国,AI还有一个罕见的应用场景,那即是周转150亿的影视投资千里没成本。

今天中国有70多部影视作品因为各类原因未能通过审查,假定平均单部作品参预为1.5~2亿,那么70多部作品相称于千里没了100~150亿的资金,而这个资金量级相称于通盘剧集行业平台全年采购额的20%~25%。

如果一家公司能用三年时辰行使AI匡助周转其中三分之一的影视作品,那么这家公司创造的价值将不小于任何一家今天一线的影视制作公司。

AI的进阶之路

有研究和制作辅助VS自动生成

前边说了,我以为三年内AI在影视行业的中枢应用场景照旧有研究和制作辅助,安身点是成本神圣。但以今天AI的发展速率,三年后AI在影视行业的落脚点会缓缓调治为成本神圣和增量价值创造并举,生成式AI将和会过创造新脚本、新东说念主物偏激繁衍产业链和全自动生成剧集内容为行业带来颠覆式的变化。

炸裂场景VS个性与感动

怪兽摧残一个城市自然炸裂,这是AI可以帮到的,但确凿能够打动东说念主的是幸存者的姿首。AI可以匡助咱们批量坐褥炸裂场景,但若何产生有孤光的东说念主物和可以让东说念主共情的感动,AI还有相称一段路要走。(但并不是说AI在这方面莫得高出,除夜夜那封AI以Deepseek首创东说念主梁文峰口头撰写的那篇笔墨就打动了好多东说念主,包括我本东说念主在内。)

影视制作“不可能之四边形”

影视制作有一个“不可能之四边形”,那即是围绕多、快、好、省这四个维度,咱们可以同期作念到其中的两个甚而三个,但不可能同期作念到四个。AI自然不一定可以破坏这个不可能之四边形,但却可以极地面扩展这四个边的长度和柔韧度,匡助咱们在作念到兼顾三个边的同期至少让第四个边不至于那么短。

影视内容制作是一个好行业吗?

要回应这个问题,先要回应另一个问题,

什么具有价值?

谜底是:强壮、可预期、有增长的现款流。

在文娱产业,什么可以产生强壮、可预期、有增长的现款流?

唯有底下四样东西:

媒体平台(具有界限和增长性的告白大盘和付用度户大盘+强壮可预期的监管环境)

版权库(可复播和复售、续集和续季、繁衍和演进的版权数目+经济价值)

经纪合约库(经纪艺东说念主/明星的收入界限+成长性+漫步度)

版权库和经纪合约库对应的粉丝经济和谷子经济(界限+粘性+延续性)

什么莫得价值?

偶发出现的、无法续季的所谓“爆款”。它们有营业价值,但莫得成本商场价值,因为不可重叠和预期。有营业价值和有成本商场价值是两个办法。

今天,平台公司和内容公司各有各的逆境。

平台公司要想具有成本商场价值,需要告白大盘和用户大盘的接续增长以及强壮不任意生变的监管环境。这是平台们今天濒临的逆境之源。

内容公司要想具有成本商场价值,需要有界限的可续季IP偏激繁衍商场以及直达受众的渠说念智商。色泽传媒恰是因为作念到了这两点才在哪吒2之后市值一飞冲天。

变成多个可续季大IP和直达受众的渠说念智商需要前期的大参预,有时也会需要利益的大就义,同期还需要通过整合和被整合作念大界限的意愿、智商和胸宇。这两点作念不到,至少在成本商场眼里,影视内容制作产业就不是一个好行业。

回首:确凿的大契机在那里

我以为中国剧集产业站在今天面向改日,有四个最进军的价值合手手,亦然四个最进军的产业大契机:

确凿的可以承载粉丝经济和繁衍商场的续季大IP。

短剧对传统视频告白和传统治货直播间的部分替代。

行使生成式AI创造增量价值。

行使AI编削前三件事的成本结构。

其中前三件事任何一件作念成了,中国的剧集产业点开屏幕,就会看到一派广袤肥沃、阳光明媚的新六合。

本文来自微信公众号:易凯成本,作家:王冉