AI成要津卖点,Rokid们的致命伤

文 | 科技新知,作家丨想原,裁剪丨蕨影

不出偶而,本年最火的消费电子硬件家具,非智能眼镜莫属。

前不久的CES 2025上,智能眼镜家具成了王人备主角,除了雷鸟、Rokid等结尾品牌外,歌尔股份、亿境捏造等供应链企业也纷繁展示了智能眼镜家具或决议,据不完全统计,参展的AR/VR/XR相干企业数目杰出312家。

经「科技新知」统计,CES现场展示的智能眼镜(包括AI以及AR眼镜)数目达到59款,而其中以AI可拍摄眼镜为主的家具简直占到了一半,以致不包括那些有决议展示但还未有家具落地的企业。

智能眼镜的火热,从每家相干企业展台前滚滚持续的列队情状也能看出,一些展商的雀跃之情也溢于言表,“有许多科技巨头的相干东说念主员来体验、疏导,眼镜是目前最火的AI、大模子的落地载体,本年行业将会完成0到1的碎裂”。

CES不时被看作是新一年消费电子发展的一个想法,本年的情形无疑为“百镜大战”拉开了帷幕,但专科东说念主士的高度见原,是否意味着消费阛阓必将大卖?智能眼镜阛阓是否会像智能耳机那样雷声大雨点小?AI会是撬动出货的要津身分吗?非竞争主旋律下,以Rokid为代表的国内初创企业会成为行业“黑马”照旧“填旋”?

一众厂商抢滩登陆如若以2012年的Google Glass为起始,智能眼镜的具象家具落地已有十年过剩,但一直到近两年,将潮水与科技如胶如漆的Ray-Ban Meta取得料到除外的见效,299好意思元的智能眼镜绝对出圈,成了年销百万级别的电子单品,才烽火了这一轮智能眼镜波涛,Rokid、小度科技、雷鸟改进、影目科技等一众厂商也得以站到聚光灯下。

其委果大多数东说念主眼中,智能眼镜无非是在一副眼镜中塞入芯片、蓝牙、音频模组、录像头、电板等这些零部件,以致跟着国内供应链的完善,非论是AI眼镜照旧AR眼镜,亦或当今最火的AI+AR眼镜,在不计议体验的情况下,作念出一款新家具并抵制事,这也导致智能眼镜阛阓入局门槛直线缩小。

一个与以往赫然不同的是,这次参展的智能眼镜厂商们带来的并非只是是停留在认识层面的产物,而是一个个有着明确量产时分的预售品。况且正值的是,这些家具会在本年一季度末以及二季度这个节点批量上市。各家给出的说法也额外一致,但愿把家具打磨得更完善后再上市。

的确,天然组一副还可以的智能眼镜不出深圳就能作念到,但想要拿出一款体验能够白壁微瑕的家具并闭塞易。从眼镜用料、分量、鼻托、三防、外不雅计算等硬件部分,到音频、图像贬责、信息传输、AI落地、家具功耗、利用生态等软件部分,简直每一个问题都需要销耗广阔的东说念主力来攻克。

实践上即使是Meta的眼镜,画质、续航、分量、与墨镜的伙同等等,都存在一定进程的问题,是以,这并不是一个一眼就能看透的赛说念。不外跟着厂商们的快速迭代,行业仍是找到了较为详情趣的趋势。

从阛阓发展以及CES上家具展况来看,AI可拍摄眼镜的时期基础已迟缓熟练,率先参预生意化落地。凭据洛图科技(RUNTO)数据骄气,2024年,AI可拍摄眼镜的全球出货量为200万台;2025年,跟着雷鸟V3、闪极拍拍镜等家具的陆续上市,以及中国阛阓的迟缓升温,预测全球出货量将增长70%,达到340万台。

而像Rokid Glasses、雷鸟X3 Pro那样同期辅助拍照和骄气的AI+AR眼镜大规模量产在短期内仍面对不小的挑战。不外,AI可拍摄眼镜先行参预消费阛阓,将在一定进程上提前教育用户,为AI+AR的发展打下基础。

洛图科技(RUNTO)预测,2024年全球AR眼镜的出货量约为78万台,2025年预测达到110万台,同比增长41%。

这些变化和数据意味着智能眼镜实委果在地站在了爆发的前夜,开阔厂商捋臂张拳,准备在这个行将迎来井喷式发展的阛阓中霸占一隅之地。但一个关于用户来说最大的疑问点是,AI到底是否值得买单?

时期过剩or阛阓未熟?当下,一众“百镜大战”参与者,非论是否有屏幕、是否有录像,无一例外的是,这些家具都将AI四肢中枢,并试图向阛阓叙述一个“用AI重塑目下寰宇”的故事。

然则在「科技新知」看来,这个瞎想目前还未到大规模落地阶段。真义很马虎,倘若新时期确切能够重塑眼镜,畴前的Google Glass就早已见效,又怎么给到Ray-Ban Meta契机?

2012年的Google Glass便集里面贬责器、GPS、相机、透赫然示屏、微投影系统于独处,辅助收发短信、查询天气路况、语音通话、视频直播、声息规矩拍照等功能。跟当今的各家亮相的智能眼镜比较,除了浮泛AI智商,功能上简直没什么分袂,是以如若确切是时期制胜,那么Google Glass在十余年前就该火遍全球。

而将Google Glass和Ray-Ban Meta放到一齐来看,可以赫然看出,Google Glass败就败在了它不像眼镜。

功能的重复,也意味着眼镜体积和造型的不尽如东说念主意,况且在13年前社会还未资格挪动互联网的浸礼,是以一个能够获得公众秘密的家具也并不被人人接收,那时的Google Glass就遇到了多数投诉以及法律风云,它被遏制在银行、电影院、办公时事及餐厅等群众场所使用。

自傲感差、价钱腾贵、又处处受限的智能眼镜,价值天然也就不复存在,是以“命运多舛”就成了Google Glass失败的原因。

13年后,更工致、更实惠的Ray-Ban Meta大卖,各家挤破头皮想复刻其见效之路,这其中一些AR厂商更为卖力。

作念AI+AR眼镜的厂商,大多具有一定的AR家具和时期积蓄,并强硬认同AR与AI相伙同的趋势,比如Rokid和XREAL的高管都在发布会上提到过“AR是AI最佳的载体”这一不雅点。

具备AR成像的一大平正,天然即是更好的骄气后果和更大的捏造屏幕骄气尺寸,同期配合一些指环类的外设可以已矣手势交互等功能。

但在「科技新知」看来,AI不成能成为智能眼镜的私有价值,是因为它还文牍不了一个问题,那即是行家为什么非得在眼镜上体验AI,而不是使用更熟悉的智高手机。

比较于智能眼镜,智高手机的SoC性能更强、屏幕更大、影像模组更好,不仅感知智商和运算智商远胜于智能眼镜,秘密性也更高。在精深使用历程,智能眼镜除了浅易,似乎很难找到其他优点。

AI并非用户购买智能眼镜的本色需求,此前Meta方面也承认Ray-Ban Meta的要津是眼镜,要想办法将智能时期融入,而不是先开拓炫酷的时期,再试图将前锋融入其中。

无谓置疑,智能眼镜的发展仍处于早期,关于不同家具口头的探索仍然有不同的门道,但问题就在于,目前CES上出现的绝大部分家具,都莫得真实量产落地,是以真实实践家具的AI体验是否“好用”,仍然有待后续有观看。

不外可以瓦解的是,智能眼镜是否好卖,率先的必要条款是,它需要迎合眼镜阛阓。溢于言表,它率先是一副颜面、自傲的眼镜,其次才是智能建造。中枢竞争力在于其作为眼镜的佩带体验,而非单纯的智能功能。

阛阓教育要津宣战站在当下的阛阓十字街头,智能眼镜行业看似已普实时期雄关,但要滋长出一款阵势级的爆款消费电子家具,依然任重说念远。

智能眼镜面前的阛阓属性,更多倾向于前锋单品鸿沟。Ray-Ban Meta见效的基础,即是因为它本色上即是一副Ray-Ban特别畅销的眼镜,智能功能都只是在这一中枢“精雕细琢”云尔。

前段时分,欧洲眼镜巨头EssilorLuxottica在财报电话会议上知道,其与Meta配合的Ray-Ban Meta在欧洲、中东和非洲地区60%的雷一又专卖店中是最畅销的家具,消费者是实打委果线下通过与传统RayBan眼镜对比之后,才选择购买Ray-Ban Meta的。

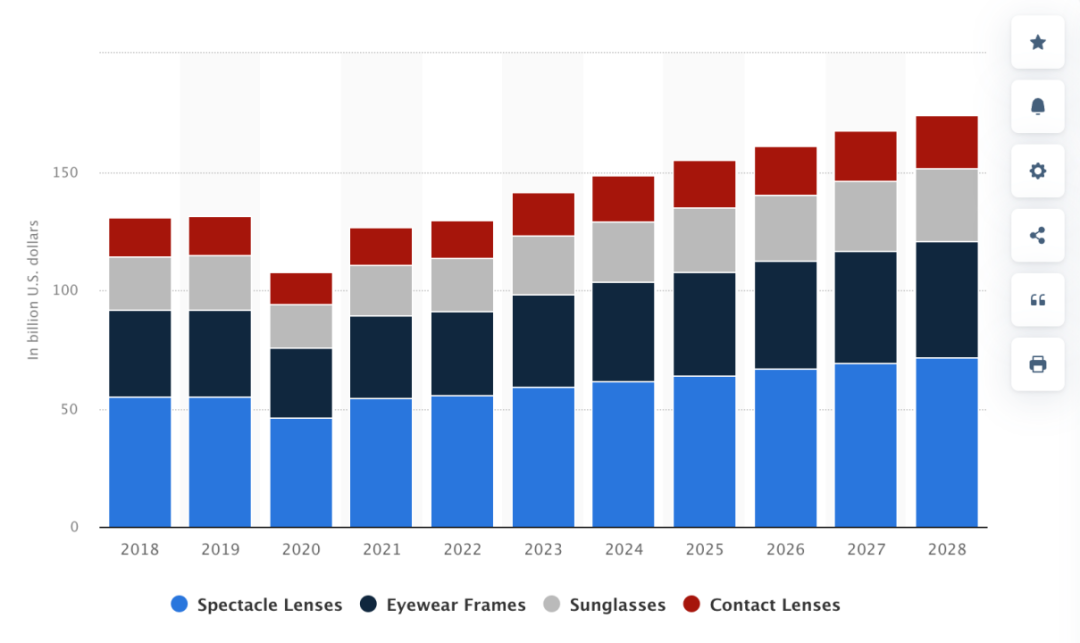

而这也意味着,出货量若干,很猛进程上取决于消费者对各样眼镜始终以来的褂讪需求有若干。凭据statista数据骄气,2024年全球眼镜阛阓收入预测将达到1486亿好意思元,并预测到2028年,眼镜阛阓将保执4.04%的年复合增长率。

其中,好意思洲阛阓和欧洲阛阓对眼镜的深爱进程更高。较高的收入水平,使得好意思国消费者烦扰在眼镜等个东说念主健康和前锋家具上销耗更多的资产。数据骄气,2023年好意思国眼镜阛阓规模为338.3亿好意思元,预测到2028年,这一数字将增长至373亿好意思元。

马虎来说,此前一副无为Ray-Ban的价钱如今能够买到一副智能版Ray-Ban,这是Ray-Ban Meta能够火的原因。但更为要津的是,Ray-Ban本就有始终褂讪且饱和大的阛阓。

反不雅国内阛阓,一副眼镜大多在500元以内,这就意味着,2000傍边的智能眼镜并非无为眼镜的升级版,更像是草创了另一品类,需要用消费电子的逻辑去售卖。

但消费电子最需要的是对阛阓的教育,这个阶段并非短时天职便可完成的,在此时代,诸如Rokid等初创企业,面对的考验不仅局限于家具的迭代升级,更延长至生态体系的搭建以及阛阓运营的各个层面,天然还有更为现实的资金问题,而在这个历程中,每个企业都有可能成为黑马,但每个企业也都有几率成为填旋。

是以若从出货量这一要津考虑考量,国际熟练阛阓则更合乎智能眼镜企业前期的出货,不外这也会对品牌的运营颖异与渠说念拓展智商,提议相应试验。

2025年,注定是智能眼镜的大战之年,CES上的中国企业也都展示落发具力、时期力,面向改日,“百镜大战”的局面能够仍会始终执续,想要真实作念好智能眼镜体验,硬件、软件、算法以及品牌运营、阛阓教育等等,都存在不小的挑战。这些都平直关系到行业后续会向那处发展,哪些企业能够冲出重围,哪些企业又会被挤下牌桌?

上一篇:NVIDIA揭秘DLSS进化背后:大型超算6年全天无休职责

下一篇:什么是好算法